Krajowy System e-Faktur z narzędzia opcjonalnego przeistoczył się w centralny kanał dokumentowania transakcji gospodarczych. Dla wielu przedsiębiorców oznaczało to konieczność zmiany utrwalonych schematów działania od sposobu wystawiania faktur po organizację obiegu dokumentów wewnątrz firmy. Zmiana nie ogranicza się jednak wyłącznie do warstwy technologicznej. W rzeczywistości dotyka ona również odpowiedzialności podatkowej, precyzji raportowania oraz relacji pomiędzy podatnikiem a administracją skarbową. Faktura przestaje być dokumentem pozostającym w obrębie przedsiębiorstwa, a staje się elementem systemu nadzorowanego w czasie zbliżonym do rzeczywistego. Taki model wymusza większą dyscyplinę, ale jednocześnie porządkuje procesy, które dotychczas bywały rozproszone i podatne na błędy. W tym kontekście KSeF to przeformułowanie sposobu myślenia o dokumentowaniu zdarzeń gospodarczych. Zrozumienie zasad jego działania oraz zakresu nowych obowiązków staje się nieodzowne dla zachowania zgodności z przepisami.

Czym jest KSeF i jak działa w praktyce?

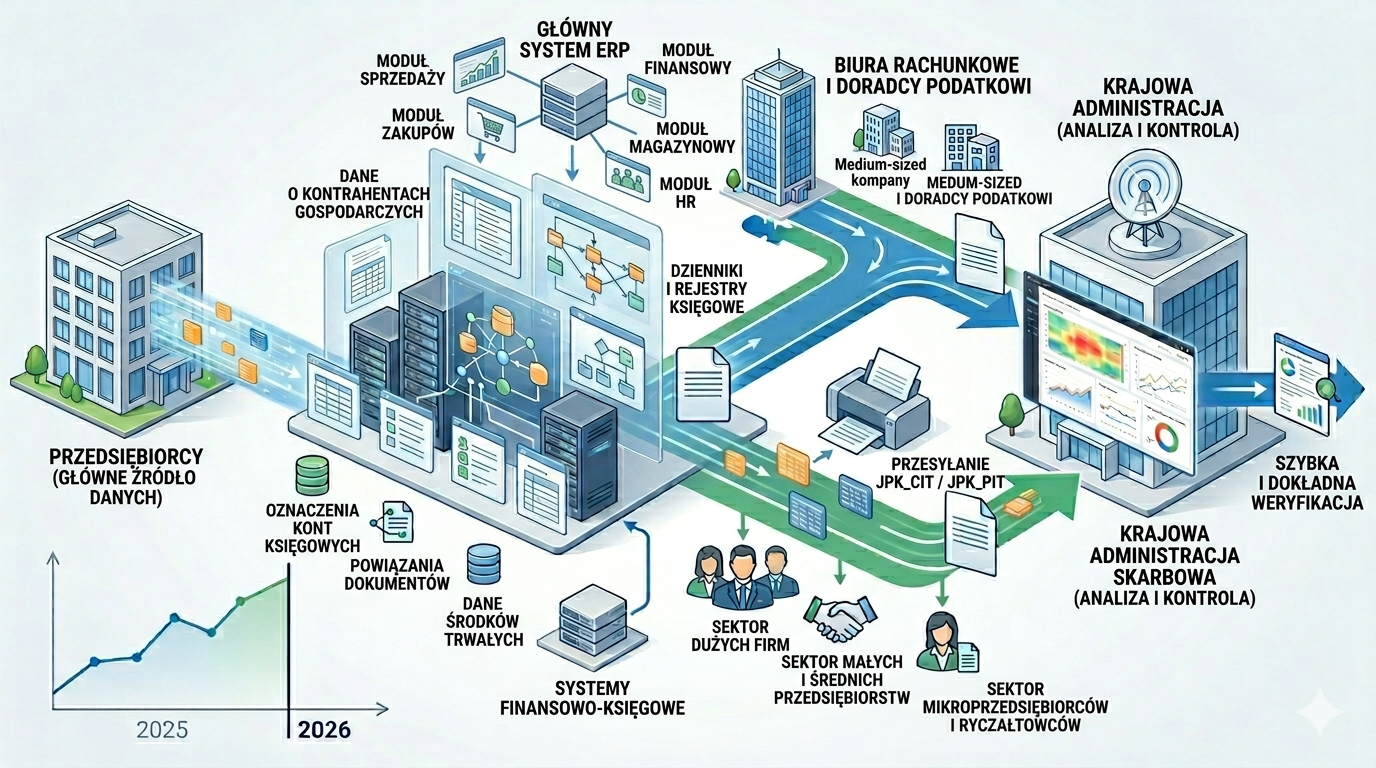

Krajowy System e-Faktur to scentralizowane środowisko, w którym faktura przyjmuje postać ustrukturyzowaną, zgodną ze schematem narzuconym przez administrację skarbową. Oznacza to odejście od dowolnych formatów na rzecz jednolitego zapisu danych, możliwego do automatycznego przetwarzania i weryfikacji. Z perspektywy praktyki istotny jest moment uznania faktury za wystawioną. Nie następuje on w chwili jej wygenerowania w systemie księgowym, lecz dopiero po przesłaniu do KSeF i nadaniu unikalnego identyfikatora. Bez tego numeru dokument nie funkcjonuje w obrocie podatkowym.

Obieg faktur odbywa się w całości w ramach systemu. Wystawca przekazuje dokument do KSeF, a odbiorca uzyskuje do niego dostęp bez dodatkowej wysyłki. Wymaga to jednocześnie uporządkowania kwestii dostępu i nadawania uprawnień wewnątrz organizacji. KSeF przejmuje również archiwizację dokumentów, jednak odpowiedzialność za poprawność danych pozostaje po stronie podatnika. W efekcie system porządkuje obieg faktur, lecz także wymusza większą dyscyplinę w zakresie ich przygotowania.

Obowiązkowy KSeF

Wprowadzenie obligatoryjnego KSeF oznacza odejście od modelu opartego na dobrowolności i wybiórczym stosowaniu e-fakturowania. System obejmuje szerokie spektrum podatników – zarówno podmioty prowadzące jednoosobową działalność, jak i większe organizacje działające w formie spółek. Zakres podmiotowy nie pozostawia dużej przestrzeni do interpretacji. Udział w systemie staje się elementem codziennego rozliczania podatku VAT.

Ustawodawca przewidział etapowe objęcie obowiązkiem poszczególnych grup podatników, co w praktyce różnicuje moment dostosowania się do nowych reguł. Nie zmienia to jednak ogólnej tendencji. Docelowo system obejmie zdecydowaną większość uczestników obrotu gospodarczego.

Najważniejsze zmiany, obowiązki oraz sankcje

Przejście z modelu dobrowolnego na obligatoryjny nie sprowadza się do prostego „włączenia” systemu. Oznacza zmianę całej logiki dokumentowania sprzedaży. Faktura ustrukturyzowana staje się jedyną dopuszczalną formą w określonym zakresie, a każde odstępstwo od narzuconego schematu skutkuje odrzuceniem dokumentu przez system. Najważniejsze obszary zmian i obowiązków można uporządkować w następujący sposób:

- Nowa forma faktury

Dane przybierają postać ściśle zdefiniowanych pól zamiast opisowego zapisu. Eliminowana zostaje dowolność, a w zamian pojawia się konieczność precyzyjnego wprowadzania informacji zgodnych ze schematem logicznym. - Moment uznania dokumentu za wystawiony

Faktura funkcjonuje w obrocie dopiero po jej przesłaniu do KSeF i nadaniu identyfikatora. Wcześniejsze wygenerowanie dokumentu w systemie księgowym nie wywołuje skutków podatkowych. - Obieg dokumentów w systemie centralnym

Przekazywanie faktur odbywa się wyłącznie za pośrednictwem KSeF. Odbiorca uzyskuje dostęp do dokumentu bez potrzeby jego przesyłania poza systemem. - Dostosowanie systemów informatycznych

Przedsiębiorca musi zapewnić integrację swojego oprogramowania z KSeF najczęściej poprzez API. Wymaga to wdrożenia, testów oraz bieżącego monitorowania poprawności transmisji danych. - Zarządzanie dostępem i uprawnieniami

Konieczne staje się precyzyjne określenie, kto i w jakim zakresie korzysta z systemu. Dotyczy to zarówno pracowników, jak i podmiotów zewnętrznych, np. biur rachunkowych. - Odpowiedzialność za poprawność danych

Centralizacja nie przenosi odpowiedzialności na administrację. To podatnik odpowiada za zgodność informacji z rzeczywistością oraz ich terminowe przekazanie. - Sankcje za nieprawidłowości

Przepisy przewidują kary finansowe za błędy, opóźnienia lub brak zgodności z wymogami systemu. Ich wysokość zależy od rodzaju naruszenia i może istotnie wpłynąć na kondycję finansową przedsiębiorstwa.

Tak ukształtowany model ogranicza margines swobody, a jednocześnie wzmacnia wymóg dokładności w procesach księgowych. W efekcie każdy etap pracy z fakturą podlega większej kontroli i wymaga uporządkowanego podejścia.

KSeF jako nowy standard rozliczeń podatkowych

KSeF nie funkcjonuje jako marginalna modyfikacja przepisów, ale stanowi wyraźne przejście w stronę pełnej digitalizacji rozliczeń i ujednolicenia sposobu raportowania danych. Wprowadzenie obowiązku korzystania z systemu zmienia technikę wystawiania faktur, lecz także porządkuje relacje między przedsiębiorcą a administracją skarbową, opierając je na stałym dostępie do informacji. Nowe regulacje prowadzą do sytuacji, w której poprawność danych i terminowość ich przekazania nabierają szczególnego znaczenia. Nawet drobne uchybienia mogą generować konsekwencje finansowe, co przesuwa punkt ciężkości z elastyczności na rygorystyczne przestrzeganie procedur. W praktyce oznacza to konieczność większej dbałości o spójność danych oraz organizację procesów wewnętrznych. Kierunek zmian nie pozostawia większego pola do interpretacji. Cyfryzacja podatków przestaje być etapem przejściowym, a zaczyna pełnić rolę trwałego elementu systemu. W tym układzie przedsiębiorca funkcjonuje w środowisku, które premiuje dokładność, przejrzystość i uporządkowane podejście do dokumentacji.