Formalności związane ze sprawami finansowymi mogą dla wielu początkujących przedsiębiorców być czarną magią, a do tego, stale dochodzi do różnych zmian, które zaskakują także bardziej doświadczonych biznesmenów. Jedną z nowości, o jakich muszą oni wiedzieć jest KSeF, czyli Krajowy System e-Faktur. Poniżej opowiemy o wystawianiu tego typu dokumentów, pomagając wielu osobom prowadzącym własne firmy w uniknięciu różnego rodzaju problemów.

KSeF – od kiedy obowiązkowy w 2026 roku?

Na wstępie trzeba zaznaczyć, że obowiązek korzystania z KSeF wprowadza się etapami, a zależy on w dużej mierze od tego, na jaką skalę prowadzi się dany biznes. Tak naprawdę poszczególnych grup przedsiębiorców zaczyna on dotyczyć w różnych terminach, lecz kwestia ich odbioru jest ujednolicona – każdy musiał odebrać fakturę już 1 lutego 2026 roku.

Największe organizacje, gdzie sprzedaż w 2024 roku przekroczyła 200 mln zł brutto musiały zajmować się wystawianiem e-faktur już od tego dnia, w którym wdrożono obowiązkowy odbiór tych dokumentów. Dotyczy to sprzedaży i zakupów, a trzeba jeszcze dodać, że nie ma tu mowy o żadnych wyłączeniach.

W przypadku średnich i niewielkich przedsiębiorstw, w których sprzedaż wyniosła maksymalnie 200 mln zł brutto, wystawianie faktur jest konieczne od 1 kwietnia 2026 roku. Tutaj także obowiązkiem są objęci wszyscy właściciele takich firm.

Mikroprzedsiębiorcy, czyli tacy, który sprzedaż nie przekracza 10 000 zł miesięczne, będą objęci tym obowiązkiem dopiero od 1 stycznia 2027 roku. Faktury poza KSeF mogą oni wystawiać do 31 grudnia 2026 roku.

Na czym polega okres przejściowy i jakie konsekwencje czekają od 2027 roku przedsiębiorców, którzy nie dopilnują swojego obowiązku?

Do końca 2026 roku trwa okres ochronny, zwany inaczej przejściowym, którego celem jest wdrożenie podatników w nowy system. Obecnie nieprawidłowe korzystanie z systemu nie oznacza jeszcze żadnych sankcji, a do tego, można wystawiać faktury w trybie awaryjnym lub offline. Przedsiębiorcy, którzy prześlą dokument do KSeF z opóźnieniem również mogą spać spokojnie – bez obaw o jakiekolwiek konsekwencje.

Od 1 stycznia 2027 roku dojdzie już do całkowitego wdrożenia reżimu prawnego KSeF, co będzie równoznaczne z:

- przywróceniem kar za naruszenie swoich obowiązków,

- opcją nałożenia sankcji za brak korzystania z systemu czy wszelkie błędy,

- karą w wysokości maksymalnie 100% kwoty VAT lub do 18,7% wartości brutto, lecz co najmniej 500-1000 zł.

Faktury w KSeF – jak się wystawia?

W KSeF następuje wystawienie faktur ustrukturyzowanych, czyli dokumentów w formacie XML – stworzonych według określonej przez Ministerstwo Finansów struktury logicznej. Chodzi tu przede wszystkim o faktury podstawowe, nazywane inaczej sprzedażowymi, a także zaliczkowe, rozliczeniowe i korygujące.

Czy obowiązek wystawiania w KSeF dotyczy wszystkich faktur?

Stosowanie KSeF jest konieczne głównie w przypadku transakcji pomiędzy przedsiębiorcami – w formie B2B. Umowy, w których jedną stroną jest firma, a drugą konsument, nie są objęte KSeF, lecz istnieje możliwość dobrowolnego korzystania z nich przez przedsiębiorcę.

Jeśli chodzi o zagranicznych kontrahentów, fakturę trzeba wystawić w KSeF, lecz odbiorca z innego kraju nie ma możliwości pobrania jej ze względu na brak polskie NIP. Sprzedawca ma więc obowiązek przesłania jej metodą uzgodnioną z drugą stroną. Ponadto, istotne jest, aby był w niej widoczny kod QR w celu weryfikacji w systemie.

Kto ma możliwość wystawienia faktury w KSeF?

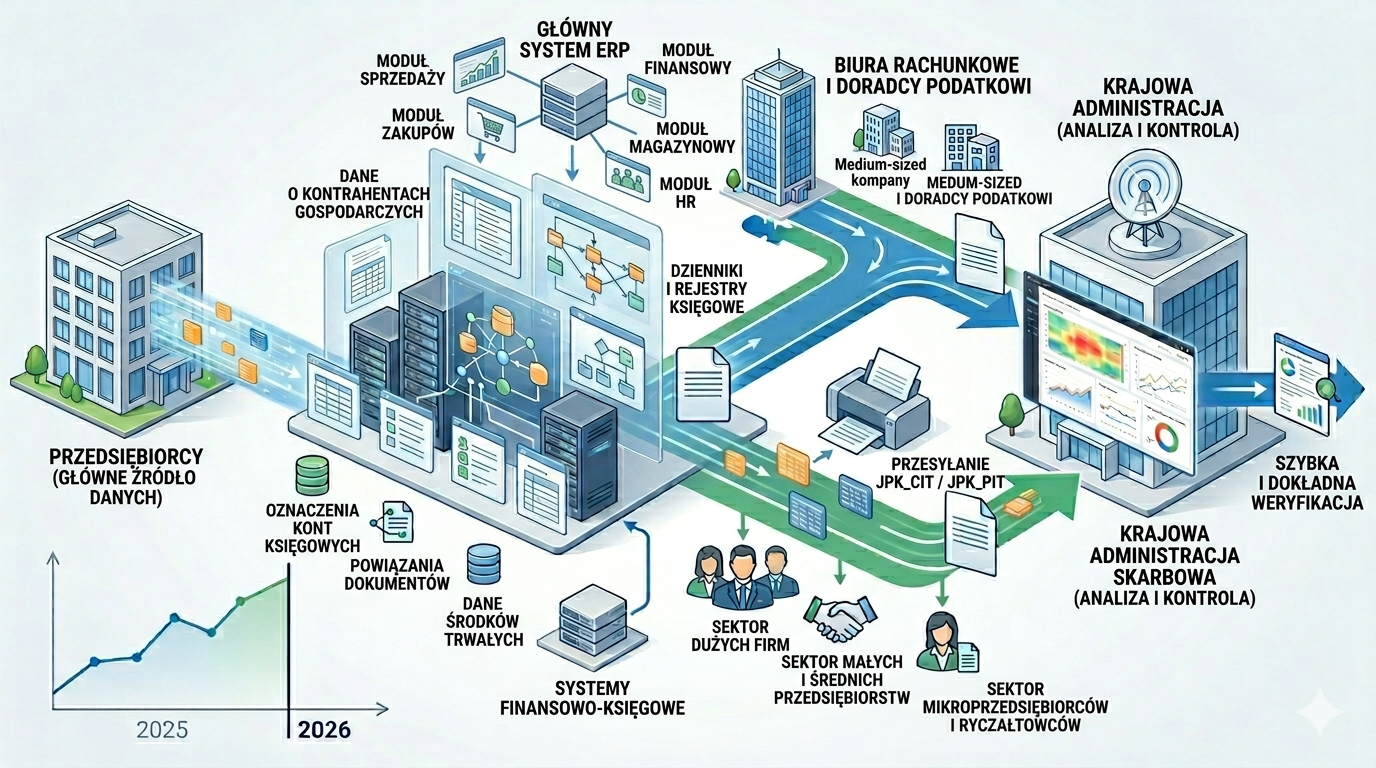

Wygenerowaniem faktury w KSeF może zająć się sam podatnik, czyli ktoś, kto prowadzi przedsiębiorstwo lub jakąkolwiek działalność gospodarczą. Trzeba jednak wiedzieć, że ma on także opcję wyznaczenia osoby fizycznej wystawiającej te dokumenty w jego imieniu – np. główną księgową, pracownika działu księgowości czy wszystkich, którzy mają formalne upoważnienie w systemie. Istnieje również możliwość przekazania przez przedsiębiorcę uprawnień różnym podmiotom, pamiętając jednak o podpisaniu stosownego pełnomocnictwa – np. biuru rachunkowemu.

Wszystko, co trzeba przygotować przed wystawieniem pierwszej faktury w KSeF

Wdrożenie KSeF ma na celu w szczególności uporządkowanie procesu fakturowania w danym przedsiębiorstwie. Należy wyróżnić tu trzy podstawowe obszary, które przedstawiamy poniżej.

Wszyscy podatnicy mają już zagwarantowany dostęp do KSeF – posiadanie numeru NIP jest bowiem równoznaczne z założeniem konta. Istnieją jednak pewne różnice w metodach uwierzytelnienia:

- Przy jednoosobowej działalności gospodarczej zupełnie wystarczające jest zalogowanie się – np. za pomocą profilu zaufanego.

- W spółkach z kolei trzeba najpierw określić osobę uprawnioną do pracy w systemie – np. korzystając z ZAW-FA lub podpisu kwalifikowanego.

Niezwykle istotną rolę w całym procesie odgrywa także nadanie uprawnień i organizacja. Należy tu więc podjąć decyzję dotyczącą osób odpowiedzialnych za wystawianie faktur, a także tych, które będą mieć dostęp do ich odbioru oraz weryfikacji. Konieczne jest również stwierdzenie zakresu, w jakim obsługą całego przedsięwzięcia będzie zajmować się biuro rachunkowe.

Kolejnym obszarem, na jakim trzeba się skupić, jest wybranie odpowiedniego narzędzia do fakturowania, biorąc pod uwagę przede wszystkim skalę danego biznesu. W przypadku niewielu faktur, można śmiało postawić na opcję podstawową w postaci aplikacji Ministerstwa Finansów. Najwięcej przedsiębiorców decyduje się jednak na skorzystanie ze zintegrowanego z KSeF programu księgowego – daje ona gwarancję automatyzacji. Warto również wspomnieć o integracji przez API, jaką stworzono z myślą o większych podmiotach i branży e-commerce, gdzie szczególne znaczenie ma automatyzacja procesów.

Jak wystawić fakturę w KSeF? – wszystkie czynności, które trzeba wykonać

Wystawianie tego dokumentu składa się z kilku etapów, a dokładne skoncentrowanie się na każdym z nich pozwoli uniknąć konsekwencji, jakie są przewidziane 2027 roku. Po uzyskaniu dostępu i wyborze odpowiedniego narzędzia należy się zalogować i uwierzytelnić, używając do tego Profilu Zaufanego, podpisu kwalifikowanego, pieczęci kwalifikowanej lub certyfikatu KSEF – metodę trzeba dostosować do formy prowadzonego biznesu,

Jeśli chodzi o fakturę ustrukturyzowaną, wzór w 2026 roku uwzględnia niezbędne dane – na początku należy wpisać jej rodzaj. W dokumencie muszą się znaleźć także podstawowe informacje w postaci jego numeru, daty wystawienia i sprzedaży, a także waluty oraz sposobu liczenia – netto lub brutto.

Konieczne jest również zawarcie w fakturze danych sprzedawcy, które zwykle pojawiają się automatycznie, a także nabywcy – razem z numerem NIP. Ponadto, należy pamiętać o pozycjach, a konkretnie – nazwie towaru bądź usługi, ilości, ceny jednostkowej, stawki VAT i możliwych oznaczeniach, np. MPP. Należy tu jeszcze umieścić informacje związane z płatnością – ze szczególnym naciskiem na jej termin, formę czy numer rachunku, a do tego, niezbędne mogą okazać się dodatkowe oznaczenia podatkowe.

Następnie należy zająć się weryfikacją faktury, orientując się, czy wszystkie dane są prawidłowe, w tym informacje na temat nabywcy, a także ilość, cena i stawka VAT, aby poprawić ewentualne błędy oraz uzupełnić brakujące kwestie w celu uniknięcia obowiązku późniejszej korekty.

Kolejną czynnością, jaką trzeba wykonać, jest wysłanie faktury, klikając w odpowiednią opcję w darmowym programie do KSeF lub aplikacji. Po dopilnowaniu tej kwestii dojdzie do nadanie dokumentowi przez system unikalnego numeru – wtedy zaczyna on już formalnie istnieć, będąc dostępnym dla kontrahenta i osób posiadających właściwe uprawnienia.

Warto jeszcze wiedzieć, że faktury przetrzymuje się w repozytorium KSeF, a dostęp można przekazać księgowemu lub innym osobom z uprawnieniami. Ponadto, istnieje możliwość stosowania niezależnej wewnętrznej numeracji dokumentów, gdyż nadany przez system numer ma na celu tylko identyfikację w systemie.

Jakie błędy pojawiają się najczęściej przy wystawianiu faktury w KSeF?

Podczas wystawiania faktur można zauważyć jeszcze sporo błędów, które mogą okazać się przeszkodą w dopełnieniu tych formalności. Często przedsiębiorcy podają niewłaściwy NIP kontrahenta, czego skutkiem może być brak wysłania dokumentu i konieczność przeprowadzenia jej korekty.

Należy pamiętać o uzupełnieniu wszystkich obowiązkowych pól w strukturze XML – jeśli którekolwiek z nich zostanie puste, system ma prawo odrzucić tę fakturę.

Odpowiednia struktura XML również odgrywa tu istotną rolę – musi ona być zgodna z wymaganiami technicznymi, jakie przedstawiło Ministerstwo Finansów. Nieprawidłowa będzie wiązać się z brakiem nadania numeru KSeF.

Problemy mogą występować również po pominięciu lub nieodpowiednim wprowadzeniu obowiązkowych oznaczeń czy umieszczeniu w dokumencie nieprawidłowych dat.

Jak postępować przy wysłaniu do KSeF faktury z błędami?

W przypadku KSeF, brakuje opcji anulowania wysłanej faktury, lecz istnieje procedura korekty. W dokumencie korygującym muszą się znaleźć następujące elementy:

- odniesienie do pierwotnej faktury – zawierające jej numer,

- powód korekty, czyli krótki opis tego, czego dotyczą zmiany,

- prawidłowe dane – trzeba poprawnie uzupełnić wszystkie pola, gdzie wcześniej znajdowały się błędy.

Jak wystawić fakturę w KSEF? – wskazówki dla skromnych przedsiębiorców

Po wprowadzeniu KSeF wiele osób zajmujących się prowadzeniem własnego biznesu zaczęło się niepokoić zmianami, które nastąpiły, jeśli chodzi o wystawianie faktur. Tak naprawdę nowy system jest jednak dość prosty, a do tego, warto pamiętać o okresie wdrożeniowym, jaki trwa do końca roku – w tym czasie można jeszcze popełniać różne błędy bez konsekwencji finansowych. Warto jednak wykorzystać te miesiące na naukę postępowania według nowych przepisów, aby zniwelować ryzyko przyszłych pomyłek.