Cały czas dochodzi do różnych zmian w przepisach związanych z podatkami, które wprowadzają chaos w niektórych przedsiębiorstwach i u osób prywatnych. Każdy, kto chce zapobiec pojawieniu się wszelkiego rodzaju problemów w tym zakresie, powinien szczegółowo zapoznać się z naszymi informacjami. Poniżej zajmiemy się sprawą JPK_CIT i JPK_PIT, bliżej przedstawiając wszystkie zasady, jakie ich dotyczą.

Co tak naprawdę kryje się pod pojęciami JPK_CIT i JPK_PIT?

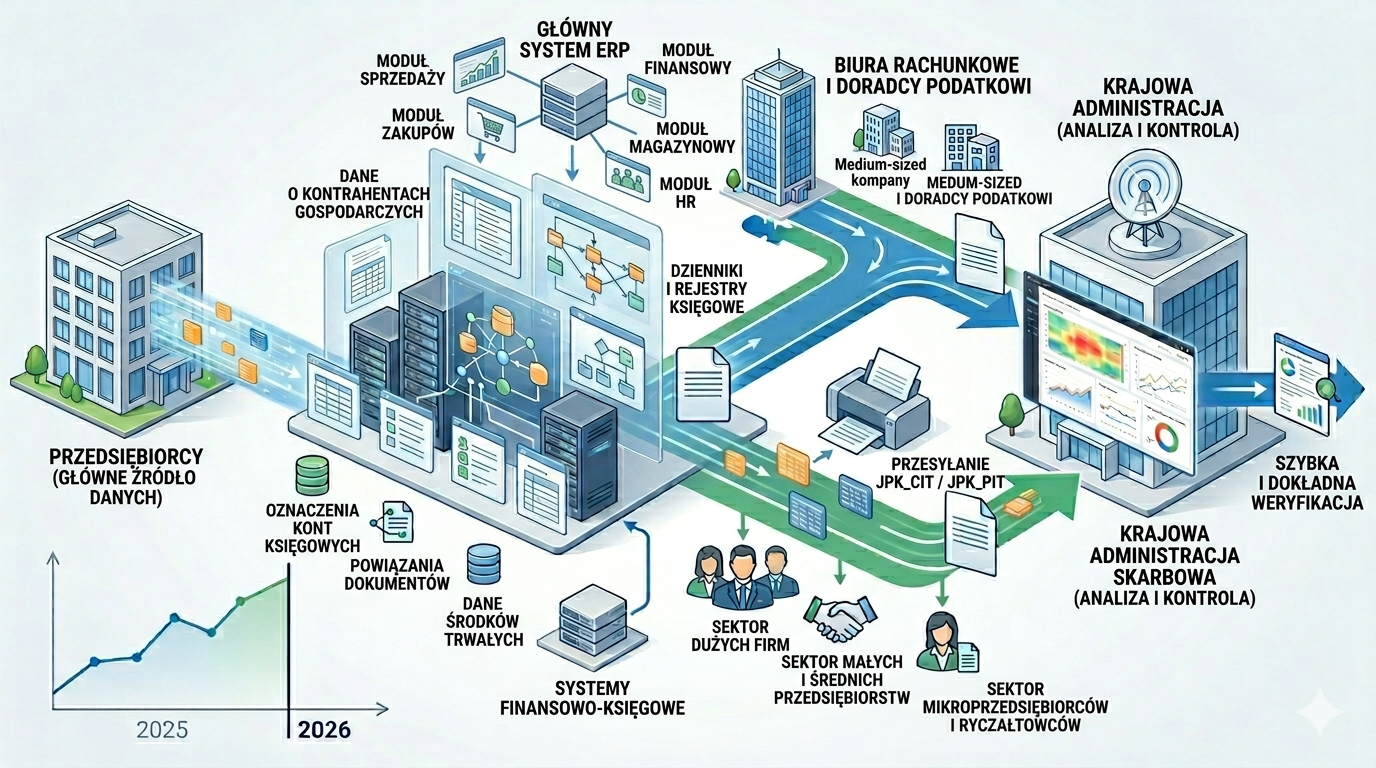

Choć jeszcze kilka lat temu do urzędu skarbowego trafiały przede wszystkim deklaracje, zestawienia i pliki, jakie podatnicy dostarczali w związku z kontrolami. Obecnie jednak nadzór nad księgowością jest już na znacznie wyższym poziomie. JPK_CIT oraz JPK_PIT są rozbudowanymi strukturami danych, które umożliwiają fiskusowi szczegółową obserwację zapisu księgowego danej firmy – w ten sposób wizyta kontrolera oraz połączenia telefoniczne stają się zupełnie zbędne.

Nowe raporty zapewniają administracji skarbowej opcję automatycznej analizy ksiąg rachunkowych, które prowadzi się cyfrowo. Skarbówkę interesuje wysokość podatku, lecz także logika zapisów, związek pomiędzy poszczególnymi dokumentami, metoda dekretacji kosztów czy zgodność ewidencji z deklaracjami. Jest to równoznaczne z otrzymaniem przez urząd zdecydowanie dokładniejszego informacji dotyczących działalności przedsiębiorstwa niż to miało miejsce do tej pory.

JPK_CIT odnosi się do podatników podatku dochodowego od osób prawnych, a JPK_PIT jest związany z przedsiębiorcami, którzy rozliczają go od osób fizycznych. W obu sytuacjach w spełnianiu tego obowiązku chodzi głównie o prowadzenie całkowitych ksiąg rachunkowych.

Pomimo wprowadzenia nowych struktur, deklaracje roczne CIT-8 i PIT wciąż mają swoje zastosowanie, pełniąc funkcję dodatkowego zadania raportowego. Urząd skarbowy będzie więc w posiadaniu zarówno deklaracji podatkowej, jak i cyfrowego zapisu ksiąg, który pozwala niezwykle szybko porównać dane.

Ministerstwo Finansów już jakiś czas temu planował całkowitą automatyzację kontroli podatkowych, którą zapoczątkował poprzez wprowadzenie JPK_VAT. Obecnie administracja planuje analizowanie złożonych mechanizmów księgowych, jakie działają w firmach. Coraz popularniejsze wśród księgowych jest więc określenie budowy spójnego środowiska danych finansowych. W nowych strukturach mają znajdować się:

- Zestawienia obrotów i sald,

- Dane z dzienników księgowań,

- Oznaczenia kont księgowych,

- Numery będące identyfikatorami kontrahentów,

- Związki między różnymi dokumentami,

- Informacje na temat środków trwałych,

- Dane, które umożliwiają śledzenie metody ujęcia operacji gospodarczych.

Samo wysłanie plików dla wielu przedsiębiorstw jest drobnostką, jednak problemy pojawiają się często przy porządkowaniu danych, jakie zapisuje się w systemach ERP i programach finansowo-księgowych. Do tej pory popularne było bowiem przygotowywanie schematów pod praktykę”, a obecnie bierze się pod uwagę przyszłą analizę algorytmiczną.

W związku z nowym systemem raportowania, podatnicy muszą wykazać się większą dyscypliną, gdyż pomyłki w numerowaniu dokumentów, brak spójności w opisach operacji czy stosowanie niejednolitych oznaczeń kontrahentów mogą zostać właściwie od razu zauważone przez kontrahentów.

JPK_CIT – od kiedy będzie obowiązywać?

Wdrażanie JPK_CIT przebiega etapami, a rozpoczęcie pierwszego z nich miało miejsce już 1 stycznia 2025 roku, kiedy ten obowiązek dotyczył już podatkowych grup kapitałowych i największych podatników CIT, których przychody przekraczają 50 mln €.

Od 1 stycznia 2026 roku doszło do rozszerzenia zakresu tego obowiązku na następnych podatników CIT, którzy zajmują się prowadzeniem ksiąg rachunkowych, co dotyczy pokaźnej liczby spółek. Oznacza to, że mnóstwo średniej wielkości firm pierwszy raz będzie miało styczność z koniecznością tworzenia rozbudowanych struktur księgowych – według wytycznych Ministerstwa Finansów.

Trzeba także podkreślić, że obowiązek wiąże się zarówno z przesłaniem pliku, jak i prowadzeniem ksiąg tak, aby pozwolić na wygenerowanie prawidłowej struktury logicznej JPK_CIT – przedsiębiorcy muszą więc uporządkować procesy księgowe zdecydowanie przed terminem przekazania raportu. Niektóre organizacje mogą mieć kłopoty z nieistotnymi dotychczas sprawami, takimi jak:

- Niejednolite nazwy kontrahentów,

- Rozproszone kartoteki,

- Ręczne księgowania bez spójnych oznaczeń,

- Brak konsekwencji w opisie dokumentów,

- Historyczne schematy księgowe, do których tworzenia nie przywiązywano zbyt dużej wagi.

Analiza wykonywana przez algorytmy administracji skarbowej znacząco różni się od ludzkiej, gdyż system skupia się przede wszystkim na szukaniu anomalii, braków czy niespójność – bez skupiania się na szczegółach czy potencjalnych wytłumaczeniach na daną sytuację. Właśnie z tego powodu spora część biur rachunkowych zaczęła zajmować się audytami danych jeszcze zanim wdrożono te obowiązki. Mnóstwo firm uważa modernizację księgowości za zwykłe zabezpieczenie przed ryzykiem podatkowym.

Istotne jest również równoległa praca JPK_CIT z pozostałymi narzędziami analitycznymi urzędu skarbowego. Istnieje bowiem możliwość zestawiania danych z ksiąg z: JPK_VAT, KSeF, deklaracjami CIT, informacjami podatkowymi czy wcześniejszymi rozliczeniami podatnika. W ten sposób powstaje zupełnie nowy model kontroli – tradycyjne postępowanie prowadzone przez wiele miesięcy ustępuje opcji szybkiego dostrzegania rozbieżności, właściwie w czasie rzeczywistym. Klasyczna księgowość powoli przestaje już mieć jakikolwiek sens.

JPK_PIT 2026 – obowiązek dotyczący wielu przedsiębiorstw

Choć zmiany związane z podatkiem CIT budzą zainteresowanie większości przedsiębiorców, to wprowadzono także nowości w kwestii PIT. Obowiązkiem dotyczącym cyfrowego przekazywania ksiąg jest objęta coraz większa grupa podatników, którzy zajmują się prowadzeniem pełnej rachunkowości. Należy tu wymienić chociażby:

- Większe działalności gospodarcze,

- Spółki jawne osób fizycznych,

- Spółki partnerskie

- Spółki cywilne, gdy przekroczą ustawowe progi,

- Podmioty dobrowolnie decydujące się na prowadzenie pełnych ksiąg.

Jest to równoznaczne z koniecznością prowadzenia bardziej zaawansowanych raportów przez firmy, którym JPK dotychczas kojarzyło się przede wszystkim z podatkiem VAT.

Jakie dane trafią do skarbówki?

Do tej pory fiskus zajmował się w szczególności deklaracjami podatkowymi i wybranymi ewidencjami. Wprowadzenia JPK_PIT znacząco zmienia tę sytuację, gdyż administracja może już dokładnie przejrzeć księgowość danej organizacji. Raportowaniu mają podlegać, chociażby:

- Zapisy księgowe,

- Obroty i salda,

- Identyfikatory dokumentów,

- Dane kontrahentów,

- Informacje na temat środków trwałych,

- Metody prowadzenia ewidencji operacji gospodarczych.

Dla urzędu skarbowego oznacza to niebywały wręcz skok analityczny. System ma teraz możliwość automatycznego zestawiania danych z wielu źródeł i wyłapywania nieszablonowych schematów rozliczeń bez obowiązku przeprowadzania zwykłej kontroli.

Intensywny czas dla biur rachunkowych

Mnóstwo biur księgowych musi liczyć się ze znaczącą reorganizacją pracy, co dotyczy czegoś znacznie więcej niż tylko wygenerowania pliku JPK. Trzeba tu wskazać przede wszystkim takie kwestie, jak:

- Standaryzacja danych,

- Uporządkowanie planów kont,

- Zgodność oznaczeń dokumentów,

- Integracja systemów księgowych,

- Prawidłowa archiwizacja danych historycznych.

Do tej pory wiele nieprawidłowości było widocznych dopiero w trakcie kontroli urzędniczej, lecz nowe struktury oparte na algorytmach administracji znacznie przyspieszą ten proces.

Księgi rachunkowe w formie elektronicznej JPK – co musi znaleźć się w systemie?

Nowe obowiązki związane z prowadzeniem raportów nie ograniczają się do wygenerowania raz w roku pliku XML. Urzędowi skarbowemu chodzi przede wszystkim o to, aby prowadzenie przez firmy ksiąg rachunkowych w postaci elektronicznej było uporządkowane i spójne, umożliwiając tym samym automatyczną analizę całej księgowości.

Uporządkowanie danych już w fazie ewidencji

Projektowanie rozwiązań z myślą przede wszystkim o wygodzie zespołu mogło prowadzić do chaosu podczas przekazywanie informacji, co przy obecnym systemie jest niedopuszczalne. Obecne struktury finansowo-księgowe mają za zadanie:

- Jednoznaczne identyfikowanie dokumentów,

- Utrzymanie ciągłości numeracji,

- Przypisywanie kontrahentów do operacji,

- Właściwe oznaczanie kont księgowych,

- Obserwowanie historii zapisów,

- Eksport danych według struktur Ministerstwa Finansów.

W przypadku braku spójności danych już w czasie księgowania, mogą być spore problemy z tworzeniem prawidłowego JPK w późniejszym etapie.

Nowe znaczenie planu kont

Mnóstwo firm do tej pory uważało plan kont za swoje osobiste narzędzie organizacyjne, lecz od 2026 roku ten element odgrywa zdecydowanie większą rolę. Następuje bowiem przekazanie administracji skarbowej dostępu do oznaczeń kont i metody, jakiej używa się w celu księgowania operacji gospodarczych. Raportowanie ksiąg do urzędu w 2026 roku może stać się znacznie trudniejsze przy braku czytelności nazewnictwa, zbyt rozbudowanych schematów czy przypadkowych dekretacji. Coraz więcej przedsiębiorstw dąży więc do uproszczenia tej kwestii, chcąc, aby logika księgowa stała się bardziej uporządkowana jeszcze przed wdrożeniem nowych obowiązków.

Jedno z największych wyzwań, jakie wiąże się z wprowadzeniem tego systemu?

Choć teoretycznie spora część przedsiębiorstw jest wyposażona w nowoczesne środowiska ERP, tak naprawdę dochodzi do rozrzucania danych pomiędzy: programy magazynowe, systemy sprzedażowe, osobne moduły kadrowe, aplikacje służące do fakturowania i zewnętrzne platformy odpowiedzialne za obsługę płatności.

Przy raportowaniu odbywającym się w ograniczonym zakresie zazwyczaj obywało się bez poważniejszych komplikacji w związku z tego typu rozproszeniem, lecz nowe rozwiązania przyczyniają się do zmiany sytuacji, gdyż do urzędu będą trafiać dane, do których potrzeba całkowitej zgodności między danymi obszarami księgowości. Nawet najmniejsze rozbieżności mogą skutkować powstawaniem błędów w trakcie tworzenia struktury logicznej.

Na co trzeba zwrócić szczególną uwagę podczas obecnego raportowania?

W nowym modelu stawia się na szerokie użycie automatycznej analizy danych. Obecnie dochodzi do zastąpienia intuicyjnej interpretacji zapisów systemami opartymi na zgodności technicznej, kompletności i powtarzalności danych. Sporym ryzykiem są obarczone, chociażby: ręczne korekty pozbawione czytelnych oznaczeń, niejednolite opisy operacji, duplikaty kontrahentów, brakujące identyfikatory dokumentów czy księgowanie przeprowadzone poza głównym systemem. Właśnie z tego powodu różne przedsiębiorstwa zajmują się już wewnętrznymi audytami jakości danych. Niektóre organizacje po raz pierwszy dowiedzą się, jak dużo nieuporządkowanych informacji zostało u nich zgromadzone w ciągu wielu lat pracy.

Dlaczego zamo nabycie oprogramowania będzie niewystarczające?

Część firm wychodzi z założenia, że zupełnie wystarczajace będzie zaktualizowanie systemu księgowego, lecz takie podejście wiąże się z dość sporym ryzykiem. W nowych obowiązkach chodzi bowiem o coś znacznie więcej niż tylko właściwe narzędzie, gdyż niebagatelne znaczenie mają tu uporządkowane procesy wewnętrzne. Nawet najwyższej jakości system nie będzie w stanie naprawić błędów będących rezultatem chaosu związanego z obiegiem dokumentów czy braku konsekwencji podczas księgowania.

Raportowanie ksiąg do urzędu w 2026 roku – procedury, które warto znać

Wielu przedsiębiorców wciąż głowi się nad tym, na czym konkretnie mają polegać ich nowe obowiązki związane ze zmianą przepisów. Firmy bowiem od momentu ich wprowadzenia muszą zupełnie inaczej komunikować się z administracją skarbową. Urząd skupi się na czymś znacznie więcej niż jedynie finalnym rezultatem podatkowym, przyglądając się także mechanice, jaka wiąże się z zapisami księgowymi.

Ustrukturyzowana postać danych

Warto zaznaczyć, że nowe raporty przybierają formę jednolitych struktur elektronicznych, co jest równoznaczne z otrzymaniem przez fiskus danych, których format zgadza się z dokładnie określonym schematem logicznym. Zamiast przesłania zwyczajnego zestawienia w pilku PDF, dojdzie tu do przekazania całkowitego pakietu danych – pozwalającego na automatyczną analizę księgowości. W systemie muszą znajdować się, chociażby:

- Dzienniki księgowań,

- Obroty i salda,

- Informacje na temat kont księgowych,

- Dane kontrahentów,

- Oznaczenia dokumentów,

- Ewidencja środków trwałych,

- Związki pomiędzy poszczególnymi zapisami.

Oznacza to znaczące różnice w porównaniu do poprzednich modeli dotyczących kontroli podatków, gdzie pozyskiwanie niektórych informacji przez urząd miało miejsce dopiero podczas postępowania.

Automatyczna analiza danych przez urząd skarbowy

Za najistotniejszą zmianę należy z pewnością uznać automatyzację kontroli. W administracji skarbowej dochodzi bowiem do rozwoju systemów analitycznych, które umożliwiają zorientowanie się w kwestii anomalii bez poświęcania mnóstwa czasu przez urzędników. Algorytmy koncentrują się przede wszystkim na następujących sprawach:

- Nieszablonowe księgowania kosztów,

- Rozbieżności między JPK_VAT a księgami rachunkowymi,

- Powtarzanie się korekt,

- Problemy ze spójnością przy oznaczeniach dokumentów,

- Brak zgodności między deklaracjami a zapisami księgowymi.

Biznesmeni muszą więc liczyć się z tym, że do wyłapania potencjalnych pomyłek może dojść zdecydowanie szybciej niż wcześniej. W wielu sytuacjach, tradycyjna kontrola terenowa jest już całkowicie zbędna.

Z czym mogą wiązać się kłopoty podczas korzystania z tego systemu?

Przedsiębiorstwa często koncentrują się na aktualnej zgodności systemu z nowymi strukturami. Trudności mogą jednak występować w przypadku historycznych danych, a najczęściej przejawiają się one przy różnych metodach księgowania zbliżonych operacji, starych schematach dekretacji czy ręcznych korektach, jakie robi się poza systemem. Przy danych pozostających wewnątrz organizacji tego typu nieprawidłowości nie oznaczały zbytnich problemów, lecz sytuacja znacząco zmieniła się po wdrożeniu automatycznej analizy fiskalnej.

Krótsze, ale dokładniejsze kontrole

Po wprowadzeniu nowych przepisów kontrole podatkowe wyglądają zgoła odmiennie w porównaniu z tym, co miało miejsce do niedawna. Zdecydowana część analizy nastąpi wcześniej – jeszcze przed skontaktowaniem się skarbówki z przedsiębiorcą. Fiskus zacznie od prześwietlenia danych w sposób cyfrowy, aby następnie podjąć decyzję co do dalszych prac, jakie być może będzie trzeba wykonać w związku z tą sprawą. Jest to równoznaczne z opcją częstszego otrzymywania przez firmy: wezwania do wyjaśnień, prośby o przedstawienie bardziej precyzyjnych zapisów, pytań związanych z konkretnymi operacjami czy żądań zaprezentowania dodatkowych danych źródłowych.

Dlaczego warto wcześniej zająć się przygotowaniami?

Sporej części przedsiębiorstw wciąż wydaje się, że JPK_CIT i JPK_PIT są odległymi kłopotami technologicznymi. Mocno rozbudowana organizacja oznacza zwiększenie ryzyka, że podczas przygotowań będzie trzeba pamiętać również o: przebudowywaniu obiegu dokumentów, standaryzowaniu danych, zaktualizowaniu planu kont, integracji systemów oraz zweryfikowaniu archiwalnych zapisów. Na to wszystko należy zaś poświęcić sporą ilość czasu.

Na czym trzeba się skupić podczas przygotowywania firmy na nowe obowiązki?

Poza kliknięciem w przycisk “eksportuj”, trzeba wziąć pod uwagę także wiele innych elementów, gdyż przedsiębiorstwa, które do nowych zasad podchodzą jedynie w sposób techniczny, mogą już na początku zmagać się z kłopotami organizacyjnymi, pomyłkami w danych czy oznaczającymi spore koszty korektami. W 2026 roku wiele firm ma okazję dokładniej zorientować się w kwestii jakości swoich procesów księgowych.

Przeprowadzenie audytu danych – co należy wiedzieć?

Na początku trzeba zapoznać się ze stanem danych księgowych – w różnych firmach przez wiele lat dochodziło bowiem do tworzenia równoległych schematów działania, jakie obecnie mogą przyczyniać się do bardziej skomplikowanego raportowania. Większość organizacji zmaga się z trudnościami w następujących obszarach:

- Duplikaty kontrahentów,

- Brak spójności w nazwach dokumentów,

- Niejednolite oznaczenia,

- Ręczne księgowanie, jakie wykonuje się z pominięciem procedur,

- Nieaktualne plany kont.

W większych przedsiębiorstwach istnieje spora szansa, że niektóre błędy będą niewidoczne, lecz w czasie przygotowania do nowych struktur ich właściciele zdadzą sobie sprawę ze skali chaosu informacyjnego.

Jaką rolę odgrywa tu system księgowy?

Niektóre oprogramowania finansowo-księgowe nie są w stanie obsłużyć nowych wymagań związanych z raportami. Biznesmeni muszą więc zająć się weryfikacją następujących kwestii:

- Obsługa obecnych struktur JPK,

- Zapewnienie eksportu według wymagań MF,

- Umożliwienie całkowitej identyfikacji zapisów,

- Integracja danych z różnych modułów,

- Utrzymanie historii zmian operacji księgowych.

Jest to równoznaczne z koniecznością aktualizacji środowiska ERP lub przebudowy części integracji między systemami przez mnóstwo przedsiębiorstw.

Wzrost znaczenia procedur wewnętrznych

Nowy sposób raportowania wiąże się z większą dyscypliną w kwestii organizacji, gdyż nawet najlepsze narzędzia okażą się bezużyteczne w przypadku losowego wrzucenia danych do systemu. Coraz częściej przedsiębiorcy decydują się więc na przygotowanie procedur z uwzględnieniem: metody opisu dokumentów, reguł numeracji, standardów dekretacji, kontrolowania jakości danych czy zasad archiwizacji elektronicznej. Ma to szczególne znaczenie w firmach, w których kilka działów równolegle bierze udział w procesach księgowych.

Zmiana podejścia biur rachunkowych

Nowy system da się również we znaki zewnętrznym biurom księgowym – wcześniej istniała możliwość półautomatycznej realizacji części procesów lub późniejszego przeprowadzania w nich korekt, lecz obecnie margines błędu mocno się zmniejszył.

Warto zaznaczyć, że biura rachunkowe coraz częściej proszą swoich Klientów o: bardziej uporządkowane dane, jednolity obieg dokumentów szybsze przekazywanie informacji czy standaryzację procesów sprzedażowych i zakupowych. Wielu przedsiębiorców będzie więc musiało znacząco zmienić swoje dotychczasowe nawyki.

Raportowanie ksiąg do urzędu w 2026 roku – o czym trzeba pamiętać?

Dla wielu przedsiębiorców nowy system raportowania może być dość skomplikowany, jednak powyższe informacje powinny całkowicie rozwiać wszelkie związane z nim wątpliwości. Te zasady wymagają przede wszystkim wprowadzenia zupełnie nowej rutyny, co jest problematyczne w szczególności dla doświadczonych biznesmenów, którzy przez wiele lat robili to inaczej. Zachęcamy jednak, aby zadbać o każdy najdrobniejszy szczegół w celu uniknięcia niepotrzebnego stresu.